买房必读:新加坡买房产权交易流程详解

原文作者 Jessica Lam | 发布时间 2016-07-14 | 浏览次数 1573

分享到:

众所周知,花园城市新加坡法律严明,在国父李光耀倡导的“居者有其屋”的政策下,建国早期就不断对房产交易法进行巩固和完善,时至今日产权交易流程已经标准化,在整个产权交易过程中,高度透明,买卖双方均有各自委派的律师,保护各自客户的利益,协助各自客户进行产权交易,一切均有法可依。

介绍:

在新加坡,政府对开发商的管制非常严格,开发商必须在开发住宅项目前取得建房计划许可和房地产开发商销售许可证,才能开始销售。建房计划许可由建筑控制专员负责审批,房地产开发商销售许可证则由政府房产审计官签发。这样就能确保买家购买的房产,是由政府批准取得建房许可的开发商开发。

若要在新加坡出售期房,必须使用房产开发商条例规定的标准格式的“房屋预售合同”和“购买合同”,以保证买卖双方的合法权益和义务。

在签订购买合同之后,买家的律师会向地契注册局局长递交一份知会备忘,以保护买家的权益。

取得建房许可的开发商需要在银行或金融机构为房产项目开设“项目帐户”并持有该帐户。开发商必须在该帐户中存入:

1

买家支付的全部房款(包括定金),直到临时占用许可证(TOP)签发才可取出该款项;

2

用于建设该房产项目的所有贷款。该帐户中的款项仅限取得建房许可的开发商支取,并且只能用于与特定房产项目相关的地方。这最大限度的确保了项目的完工并保障了买家的权益。

建筑控制专员向开发商签发TOP之后,买家就可以搬进新房了。自房产交付给买家之日起12个月内(交房后的质量保证期一年),开发商有义务对房产项目出现的任何缺陷进行整修。因此,如果买家在12个月内发现任何缺陷,可以要求开发商进行整修。

在新加坡,开发商应自TOP签发之日起二至三年内(视项目规模大小而定),负责管理房产物业,直到管理公司成立。此后,管理公司将接管房产公共区域及设施的管理和维护,总体而言,新加坡的物业管理在全世界都属于高标准的领先水平,外国买家置业新加坡对小区的物业管理可以放心。

买房付款程序:

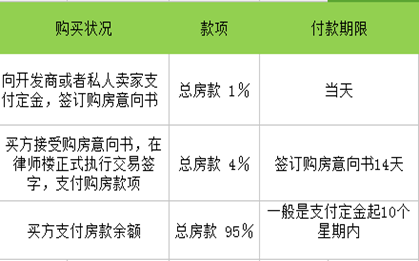

若是购买现房-已完成的开发项目(已获得临时占用许可证的开发项目)购买程序如下:

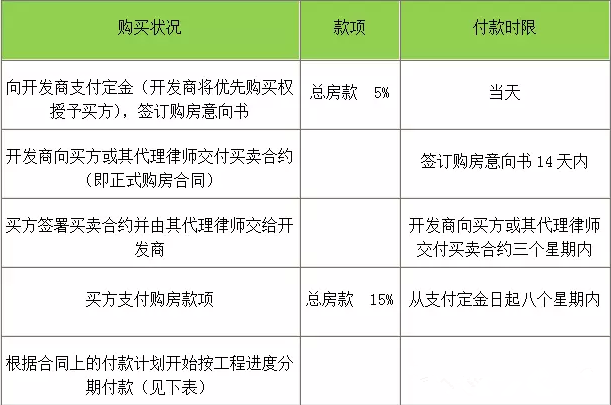

若是购买期房——未完成的开发项目(仍在施工的开发项目)购买程序如下:

期房项目按工程进度分期付款时间表(一般在三年内收取)

备注:以上款项百分比总和为房屋总价的80%,若买家有和银行顺利贷款80%,以上款项均由银行按照楼盘施工进度发放(就是楼盘建到什么阶段,按照已经公式化的百分比银行发放贷款款项),而买家只需按银行实际发放给开发商的金额进行月供即可,期房在竣工前,因为是按照实际施工进度还月供,买家基本无太大财务压力。

买房其他费用支出汇总:税收

政府印花税:

印花税是对房产购买过程中的商业和法律文件征收的税。买家应在签订购买合同(执行交易)之日起14日内缴纳。

政府印花税的简单计算方式是:购买价的18%减去$5,400新币(适用于外国买家);购买价的8% 减去$5400 新币(适用于持有绿卡者)。

产业税:

在新加坡拥有房产的外国人需要和新加坡公民一样付产业税。产业税是根据房产年值的比例进行征收。房产年值是由新加坡税务局来确定,以房产出租时所收取的年租金(减去家具的租金、配件租金及服务费)来估算。

现行税率为房产年租金的10%,自住物业可向新加坡国内税务局申请获得4%的年特许税率优惠。如果业主或业主委托人使用该房产,免税支出将可以抵扣税金。如需详细信息,请登录新加坡税务局网站:http://www.iras.gov.sg

其他款项

除了总房款、印花税和产业税,买家还应支付其它应付款项,例如:

如果房产属于公寓项目,买家应自正式接管房产之日起或收到房产的房屋占有权通知之日起15日内(两者中以较早的为准),支付物业管理费。

买家还应支付房产购买过程中产生的律师费用,目前市场费用一般为$3000新币左右。

买房银行贷款

1 买房可以银行贷款吗?

若选择贷款买房,银行通常准许外国人最高获取相当于现房购价70%到80%的贷款(具体百分比取决于客户个人的财务状况),目前,新加坡房贷利率约在年利率2%左右。

2 房屋贷款利率配套有哪些类型?

一般来说有固定利率配套和浮动利率配套两种。

固定利率配套的房屋贷款提供规定期限内的固定利率,避免利率突然升高让您月供突然增加;相对来说你的月供金额每月是稳定的,但若在低利息大环境下使用固定利率配套,您相当于支付了较高利率。

浮动利率配套,房屋贷款浮动利率随市场利率的升高和降低而变化,这样也就意味着你每月的月供具体金额会伴随着利息的浮动而变化。

以我们的从业经验来看,一般大部分客户会选择贷款利率固定配套,特别是最近美联储加息的影响,新加坡贷款利率上扬是一种必然,这时候选择固定贷款利率配套绝对是明智之举。

关于作者: 吴洲,新加坡房地产经纪协会金牌得主,目前就职于新加坡本土最大产业集团担任高级业务董事,秉持事无巨细,专业诚信的从业理念,成功服务过数百位客户买卖租产业并获得好评,服务过的客户有新移民,企业家,艺人歌手,教授学者及房地产开发商等,专业提供全岛任何楼盘和商业地产的买卖租服务,协助办理买房银行贷款,买私宅无中介费,如果您有任何产业需求,欢迎买家/卖家联系我们,我办事,您放心。

联系吴洲,请加微信号:peterwu99

本文由新加坡教育网独家发布与整理,转载须注明来源

【免责声明】文章仅代表作者本人观点,与留学说无关。留学说对文中事实陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

分享到:

文章评论

文章推荐